大连商品交易所(以下简称“大商所”)铁矿石期货于2013年10月18日上市,是国际上首个也是唯一一个实物交割的铁矿石期货品种,目前市场规模全球第一。在上市八年多的时间里,铁矿石期货运行平稳、功能有效发挥,具备为现货贸易定价的基础条件,并且已经在优化铁矿石定价机制、促进国际贸易公平合理性等方面发挥了积极作用。我国钢铁市场集中度较低,而铁矿石资源高度依赖进口,为保障我国铁矿石供应安全,应进一步提升我国铁矿石期货的定价影响力,加大国内企业在现货贸易中定价的主动性,助力构建国际贸易新秩序。

我国钢铁行业的特点导致期货市场定价影响力尚未充分发挥

1.行业集中度自上而下降低,国内钢企与上游谈判能力不足

对于我国钢铁行业而言,国际铁矿石生产商、贸易商和钢铁企业的市场集中度呈现自上而下减弱的格局。淡水河谷、力拓、必和必拓和FMG四大矿山掌握着全球50%以上的铁矿石货源,占据着我国铁矿石80%以上的进口贸易,在铁矿石国际贸易中掌握着很强的定价话语权和改变定价规则的能力,得以长期获得超额利润。我国铁矿石贸易商分为以钢厂为载体的贸易商和独立贸易商,集中度低于国外供给方。目前,我国排名前五的贸易商的进口量约占总量的30%,近几年呈现上升趋势。居于下游的钢铁企业集中度最低,截至2020年底,我国排名前十位企业的粗钢产量占全国的比重为38.8%。虽然经过宝武和马钢、鞍钢和本钢等一系列兼并重组之后,集中度有所提升,但仍有较大提升空间,距离2025年前,前十位钢铁企业产业集中度达到60%的目标还有一定距离。

2.铁矿石资源高度依赖进口,定价上易受制于人

我国铁矿石资源“丰而不富”,受制于审批流程繁琐、成本、环保等因素,国产矿开发利用程度不高。进入21世纪,我国粗钢产量超过日本成为全球第一大钢铁生产国。根据国家统计局和“我的钢铁网”统计,2020年,国内粗钢产量达到10.65亿吨,而同年铁精粉产量仅为2.7亿吨,需求韧性之下,只能高度依赖进口铁矿石资源。2014年以来,我国铁矿石进口依存度长期居于80%以上。此外,铁矿石品种多样,不同矿山产品的质量(含铁量、微量元素等)均有差异。随着高炉的大型化发展和环保要求的提升,国内钢厂对境外供给质量和数量都较为稳定的中高品位优质资源尤其依赖。

3.受制于体制机制障碍等因素,产业主体尤其是国有大型钢企参与期货市场程度仍有较大提升空间

期货市场的竞争环境是高度市场化的,在原油、铜和大豆等主要国际大宗商品均已经进入期货定价阶段,行业主体广泛、深入参与金融衍生品市场管理价格风险、稳定生产经营的情况下,钢铁产业相关主体对衍生品工具的认识和利用深度仍有提升空间。

目前,铁矿石现货贸易仍然主要采用指数定价方式,虽然国内钢铁企业对期货等衍生品工具的利用程度明显高于上游矿山,前十大钢厂中已经有八家参与铁矿石期货交易,但整体来看,2016年供给侧结构性改革以来,钢铁行业盈利能力明显提升,但市场主体转变传统思维方式,参与利用期货工具的动力不强。此外,国内钢铁行业呈现国有和民营企业“两分天下”的格局,对于国有企业,尤其是国有大型钢铁企业而言,受考核机制、会计准则和思维意识等内外部因素制约,其对期货市场的参与度有限、利用模式有待丰富等问题也较为突出。

供需结构和市场力量对比变化等共同推动了铁矿石定价机制的演变

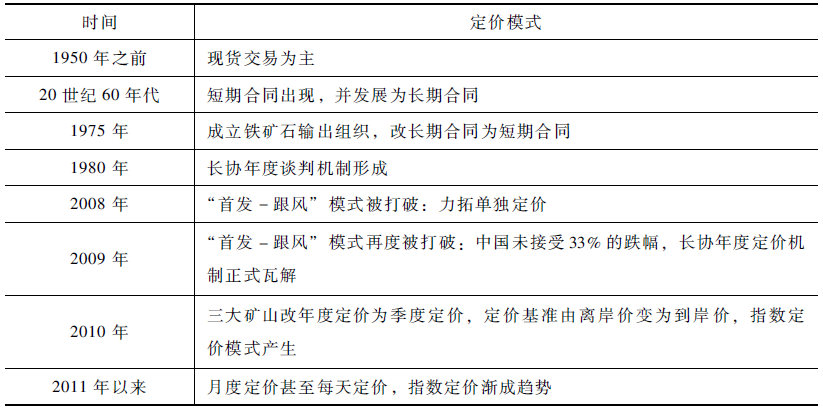

1.铁矿石定价模式经历了由长协年度谈判向指数定价的演变历程,期货定价影响力显现

20世纪60年代,随着日本钢铁工业的蓬勃发展,铁矿石国际贸易市场逐步活跃起来。由于铁矿石用途的唯一性和钢铁生产的连续性,矿山追求稳定的销售市场,钢厂追求稳定的原料供应,20世纪80年代初,铁矿石长协年度谈判机制诞生,钢厂与矿山之间建立起长期的合作关系。

在运行近30年后,年度谈判定价机制在供需矛盾的激化中瓦解,铁矿石定价体系逐步向短期化发展。长协价格首先由以往的年度定价转变为季度定价,而后又经历短暂的月度定价阶段。与此同时,国内外各类机构相继推出铁矿石日度价格指数,普氏指数逐步被境外矿山作为贸易定价和结算依据,国内钢厂被动接受,指数定价渐成趋势。

铁矿石定价模式演变见表1。

表1 铁矿石定价模式演变

2013年大商所铁矿石期货上市,目前已经成为重要的贸易定价参考,部分企业开始尝试以期货价格为基准开展基差贸易,铁矿石定价机制的市场化程度得以进一步提升。

2.中国需求崛起打破了全球铁矿石的供需格局,长协年度谈判定价机制瓦解

在长协年度谈判定价机制下,每年年初,世界主要铁矿石供应商与其主要客户进行谈判,决定下一财年该客户进口铁矿石年度基准价。价格一旦确定,未来一年内铁矿石供需双方交易都以此价格为准,即“首发-跟风”模式。同时,计价基准为离岸价,同一品质的铁矿石各地涨幅一致,即“离岸价、同涨幅”。影响价格的根本因素是供给和需求,研究普遍认为宏观经济形势、需求量的增长情况、需求方步调是否一致、垄断、成本、政府进出口政策对铁矿石价格的影响是长期的,主要影响协议矿价格,以上因素归根结底都通过供需的变化影响价格走势。

进入21世纪,通过大规模兼并和收购,巴西淡水河谷、澳大利亚的力拓和必和必拓形成了高度集中的供给格局,垄断地位不断增强。与此同时,中国粗钢产量快速增长,几乎贡献了全球所有的增量,并催生了对铁矿石的强劲需求、打破了全球铁矿石供需相对稳定的格局,价格随之大幅上涨。在此背景之下,长协年度谈判的定价效率急剧下降,不仅难以满足双方利益诉求,还滋生大量问题,在“首发-跟风”模式连续两年被打破的情况下,长协年度谈判定价机制正式瓦解。

3.在境外矿山的推动下,指数定价机制渐成主流,但因“小样本定大市场”、编制过程不透明、易操纵等问题饱受诟病

伴随着长协年度谈判定价机制的瓦解,普氏铁矿石价格指数在国外矿山的强势推动下,逐步成为国际贸易中的主流定价依据。

普氏指数由标普全球旗下的普氏能源资讯采用询价方式,参考利用每个交易日收市之前的价格信息,基于中国北方港口的铁矿石到岸价编制而成。自上午9点起,普氏指数采用合格市场主体主动报价和向市场询问调研的方式收集数据,15:45在MOC平台公布当日预估价格,16:00进入交易窗口期,买卖双方经普氏审核发布报价,17:00停止新增报价,17:25停止接收价格修改,17:30正式收市,随后普氏对当天收集的全部价格信息进行评估后发布最终价格。虽然普氏对其估价的方法论进行了公开,但具体的数据采集范围和编制方法并不透明,样本来源十分有限、评估过程不透明、存在利用空间等问题长期受到市场质疑。

铁矿石期货价格已经在优化定价机制、促进贸易公平合理性等方面发挥了积极作用

1.成为现货贸易中重要的定价参考

期货价格是包括产业、金融机构、个人等各类客户广泛参与,经过集中撮合、真实交易形成的,具有公允性、可交易性和市场化等特征。国内铁矿石期货上市以来,客观地反映了供需格局的变化,与现货价格长期高度相关,成为现货贸易中重要的定价参考。据了解,目前行业各环节主体已经在参照铁矿石期货价格把控采购和销售节奏,北京铁矿石交易中心超过80%的现货在期货市场15:00收盘后成交。

2.对普氏指数起到一定牵制作用

大商所铁矿石期货上市前,普氏指数呈现跟随螺纹钢期货价格“快涨慢跌、涨幅大跌幅小”的特征,导致我国企业在国际贸易定价中经常处于不利地位,利益受损。铁矿石期货上市后促进了定价偏高的普氏指数回归理性,客观反映供需,长期贴水于现货价格运行,在维护市场定价公平性方面发挥了重要作用,我国港口库存和供需实际对普氏铁矿石价格指数的调节作用开始显现。数据显示,大商所铁矿石期货上市前后各3年里,普氏铁矿石价格指数年均波幅由上市前的61美元/吨降至上市后的34美元/吨,降幅为44%;其与港口库存的负相关性由2012年的-10.2%提高至2019年的-59.5%。以2020年为例,大商所铁矿石期货主力合约全年涨幅较普氏铁矿石价格指数低20.32%,期货市场对现货市场实际的锚定使“压舱石”作用显著,抑制了可能虚高报价的普氏铁矿石价格。

3.基差贸易初具规模,贸易新模式推动市场机制作用充分发挥

2016年,供给侧结构性改革开始在钢铁行业推行,在行业主体价格风险管理诉求日益迫切背景下,大商所开始在铁矿石品种上推行基差贸易试点,促进定价机制的公平化、灵活化和市场化,钢企、贸易商和期货风险管理公司积极参与。经过了2016年的萌芽阶段,据不完全统计,2017钢铁企业和贸易商运用大商所铁矿石期货价格开展的基差贸易达到500万吨,2018年超过1000万吨,同年,国内第二大钢铁企业河钢集团和国际大型贸易商嘉吉,以大商所铁矿石期货合约价格为基准,签订了基差贸易合同。2019年11月,全球最大的铁矿石生产商淡水河谷在前期积极布局港口现货业务的基础上,与国内钢厂以人民币铁矿石期货价格加基差的定价方式开展了首笔基差贸易,进一步丰富了铁矿石基差贸易的主体类型,提升了期货价格的定价影响力。

期现合力,协同推进铁矿石期货定价影响力提升

1.产业层面,建议提升铁矿石自给率和钢企集中度

在提升自给率上,一方面,出台优惠政策支持国内矿山开发和生产经营,增强国产铁精粉的供给能力;另一方面,以西芒杜这一公认的“世界上尚未开采的储量最大、品质最高的铁矿”为抓手,加大对非洲、亚洲等海外权益矿的投资开发力度;同时,积极寻找铁矿石的替代资源,推动优化废钢回收利用体系,减少对铁矿石的需求量。通过优化供应结构、提升自给率,降低对国际四大矿山的依赖,增强期货价格的定价影响力。此外,建议通过兼并重组等方式进一步提升钢铁企业集中度,提升议价和改变定价规则的能力。

2.期货层面,建议完善期货市场规则制度,增加产品工具供给,积极引导境外矿山和国内大型国有钢厂利用期货定价

比照新加坡交易所(以下简称“新交所”)的优势,加强调研,根据产业群体现实诉求,不断完善期货市场各项规则制度,研究开发铁矿石相关配套避险衍生产品,加快推动再生钢铁原料期货上市,尽快形成完备的铁矿石衍生品产品供给和定价体系,缩小与新交所在国际化程度和产品多样性等方面的差距。同时,在境内铁矿石期货价格影响力不断提升的有利条件下,协同行业协会等加大对产业上下游客户的培育力度,以龙头企业为抓手,寻求重点突破,推动国内企业,尤其是国有大型钢企在与国际矿山谈判中积极提倡以国内期货价格为基准进行定价,逐步打破普氏铁矿石价格指数定价垄断的现状。

3.多方协同,凝聚合力,推动铁矿石期货定价影响力的提升

建议相关部委、行业协会和产业之间加强沟通交流,形成对期货市场运行规律的共识。充分认识铁矿石现货定价基于普氏指数、普氏指数又基于矿山招标价格的现实状况,一方面,约束国内企业高价在境外铁矿石现货交易平台参与竞标、拍卖的行为。同时,借鉴欧盟对全球商品基准指数的监管措施,将在国内采集和国内主体使用的重要商品指数纳入国家监管范畴,推动对指数监管的立法,对有关指数编制过程进行全程监督管理,提高指数编制的准确性、客观性和完整性。另一方面,注重产业发展中长期规划,统筹政策制定、行业运行等各方力量,形成合力,协同推动铁矿石期货定价影响力提升,由境内交易所主导制定国际规则,加大国内企业在现货贸易中定价的主动性,助力构建国际贸易新秩序。

来源:中国期货业协会