Q:什么是期权的内在价值和时间价值?

A:期权合约价值可以分为内在价值和时间价值两部分。

内在价值(Intrinsic Value)为立即行权后所获得的收益,反映了期权行权价格和标的资产价格之间的关系。时间价值(Time Value)是指期权价格减去内在价值后的剩余部分。

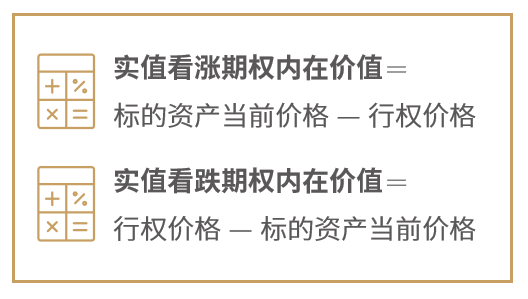

实值期权的内在价值大于零,平值和虚值期权的内在价值等于零。实值期权内在价值的计算方法为:

例如,假设沪深300指数为4100点,行权价格为4000点的沪深300股指看涨期权合约为实值期权,其内在价值为100点(=4100点-4000点),如果该看涨期权合约的价格为220点,则该合约的时间价值为120点(=220点-100点)。

行权价格为4300点的沪深300股指看涨期权合约为虚值期权,内在价值为零,如果该看涨期权合约的价格为30点,则该看涨期权的时间价值为30点。

行权价格为4100点的沪深300股指看涨期权合约为平值期权,内在价值为零,如果该看涨期权合约的价格为60点,则该看涨期权的时间价值为60点。

*本系列中涉及期权的概念和论述均指场内期权